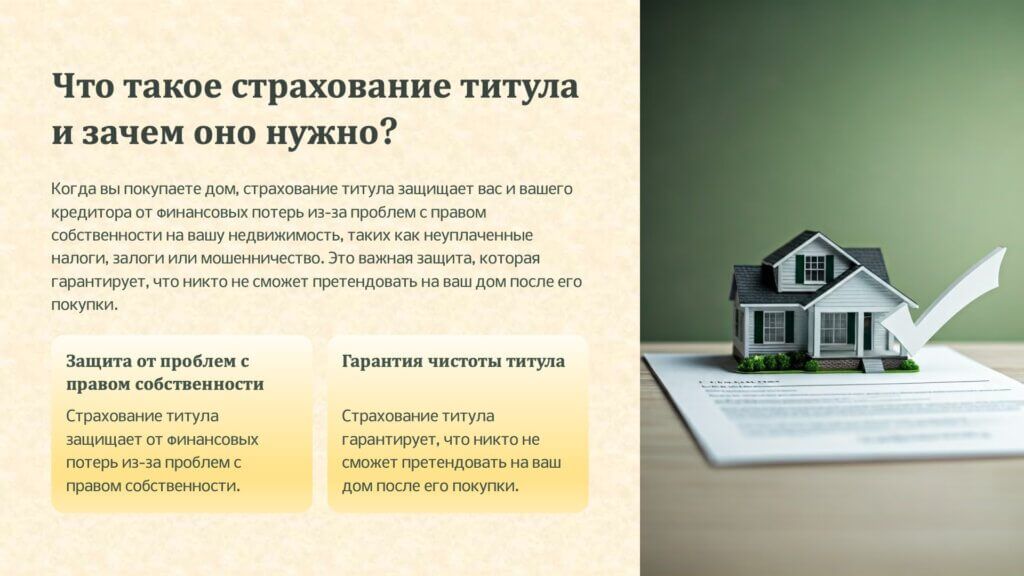

Итак, что же такое страхование титула? Когда вы покупаете дом, страхование титула защищает вас и вашего кредитора от финансовых потерь из-за проблем с правом собственности на вашу недвижимость, таких как неуплаченные налоги, залоги или мошенничество. Это важная защита, которая гарантирует, что никто не сможет претендовать на ваш дом после его покупки. Однако ирония в том, что проблемы с правом собственности встречаются редко, особенно в наше время цифровых земельных записей. Тем не менее, страхование титула все равно требуется большинством кредиторов.

Leave a comment

Sign in to post your comment or sign-up if you don't have any account.